El ecosistema de la movilidad personal en España ha vivido una transformación definitiva este 2026. Tras la fase de adaptación técnica, el seguro de responsabilidad civil para Vehículos de Movilidad Personal (VMP), como patinetes eléctricos y monociclos, ha pasado a ser un requisito indispensable para circular por entornos urbanos. Esta medida busca proteger tanto al usuario como al peatón ante el incremento de la siniestralidad en las grandes ciudades.

Antes de contratar tu seguro, asegúrate de que tu vehículo cumple con los estándares técnicos. Puedes verificar si tu modelo está en el listado oficial de la DGT mediante tu idCAT Mòbil accediendo a la sede electrónica de Tráfico, donde también podrás consultar si tienes alguna sanción pendiente de notificación.

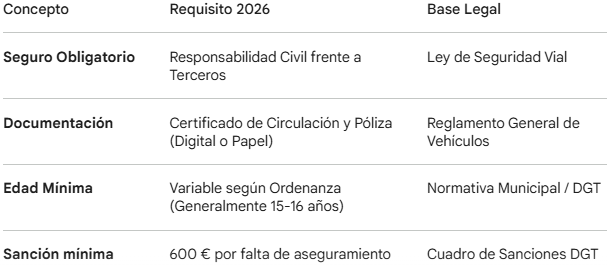

1. El marco legal y la obligatoriedad del seguro

A diferencia de años anteriores donde el seguro era opcional o dependía de ordenanzas municipales, la normativa estatal de 2026 unifica los criterios:

- Sujetos obligados: Todos los propietarios de patinetes eléctricos que superen los 6 km/h de velocidad nominal. Quedan excluidos los juguetes infantiles, pero se incluyen todos los vehículos que requieran el Certificado de Circulación de la DGT.

- Cobertura mínima exigida: El seguro debe cubrir, como mínimo, la responsabilidad civil frente a terceros. Esto significa que la póliza debe responder por los daños materiales o personales que el conductor del patinete pueda causar a otros usuarios de la vía o al mobiliario urbano.

- Sanciones por circular sin póliza: La carencia de este seguro se considera una infracción grave. En 2026, las autoridades locales pueden inmovilizar el vehículo y aplicar sanciones económicas que oscilan entre los 600 € y los 1.000 €, dependiendo de la gravedad y de si se ha producido un incidente.

Nota de servicio: No todos los seguros de hogar cubren el uso de VMP fuera del ámbito doméstico. Es fundamental revisar las exclusiones de tu póliza actual antes de circular para evitar desprotección jurídica en caso de siniestro.

2. Derechos del asegurado y cláusulas limitativas en pólizas de VMP

Al contratar una póliza de responsabilidad civil para un patinete eléctrico en 2026, el usuario debe ejercer su derecho a una información clara y transparente. No se trata solo de cumplir con un trámite, sino de asegurar que la protección jurídica es real ante un imprevisto:

- El Derecho a la Información Precontractual: La entidad está obligada a entregarte el Documento de Información sobre el Producto de Seguro (IPID). Es fundamental revisar que la póliza no excluya «vías urbanas específicas» o «franjas horarias», ya que estas cláusulas podrían ser consideradas abusivas si limitan los derechos del asegurado de forma desproporcionada.

- Defensa Jurídica Incluida: Un aspecto clave de la normativa de consumo en 2026 es la inclusión de la defensa jurídica. En caso de conflicto tras un incidente vial, el asegurado tiene derecho a que la compañía cubra los gastos de asistencia legal o, en su defecto, le permita la libre elección de abogado hasta el límite pactado.

- La responsabilidad en menores de edad: Si el usuario del VMP es menor de 18 años, la responsabilidad civil recae legalmente sobre los padres o tutores. Es un derecho del consumidor confirmar que la póliza cubre específicamente a los conductores autorizados menores de edad para evitar una repetición económica contra el patrimonio familiar en caso de siniestro.

Recomendación de Seguridad Jurídica: Antes de firmar, compruebe que la póliza está adaptada al Reglamento del Seguro Obligatorio de 2026. Cualquier contrato que no mencione la normativa actualizada podría dejarle en una situación de vulnerabilidad administrativa ante una inspección de la autoridad local.

3. Protocolo de actuación y declaración de siniestro en 2026

En caso de verse involucrado en un incidente en la vía pública con un patinete eléctrico, la diligencia en la actuación es clave para garantizar la protección jurídica de todas las partes. Al tratarse de un vehículo con seguro obligatorio, el procedimiento se ha estandarizado siguiendo el modelo de la automoción tradicional:

- Identificación y parte amistoso: Es un derecho y una obligación identificar a las partes implicadas. En 2026, la mayoría de aseguradoras de VMP permiten la cumplimentación del Parte Europeo de Accidente de forma digital. Asegúrese de recoger los datos de la póliza de la otra parte y, si es posible, testimonios de testigos presentes.

- Intervención de la Autoridad Local: Si existen daños personales o discrepancias graves sobre la responsabilidad, se debe solicitar la presencia de la Guardia Urbana o Policía Local para la redacción de un Atestado. Este documento oficial es la prueba principal que utilizará su defensa jurídica para reclamar o contestar una indemnización.

- Plazos de comunicación: El tomador del seguro tiene un plazo de siete días para comunicar el siniestro a su entidad, salvo que se haya pactado un plazo más amplio en las condiciones particulares. No cumplir con este plazo no anula la cobertura frente a terceros, pero podría generar problemas en la gestión de los daños propios o la defensa legal.

Conclusión de Servicio: La obligatoriedad del seguro para patinetes no debe verse como una carga administrativa, sino como una red de seguridad que profesionaliza la movilidad urbana. Conocer sus límites, coberturas y el procedimiento de reclamación es la mejor garantía para una convivencia vial segura y responsable en nuestras ciudades.

5. Categorización Técnica de los VMP y Requisitos de Homologación

Para entender el alcance de la obligatoriedad del seguro en 2026, es fundamental distinguir entre las diferentes categorías de vehículos que conviven en la calzada. La normativa técnica actual, consolidada tras el Manual de Características de los VMP de la DGT, establece que solo aquellos vehículos que han obtenido el certificado de circulación pueden ser objeto de una póliza de seguro estándar.

Los vehículos que no superan los 6 km/h se consideran juguetes y no requieren aseguramiento, mientras que aquellos que superan los 25 km/h o poseen asiento (salvo sistemas de autoequilibrado) dejan de ser VMP para categorizarse como ciclomotores (categoría L1e), lo que implica un régimen de matriculación y seguro significativamente más costoso y complejo.

6. La Cobertura de Daños Propios y Accidentes del Conductor

Si bien la ley de 2026 se centra en la Responsabilidad Civil (daños a terceros), la oferta aseguradora ha evolucionado para incluir coberturas opcionales que protegen la integridad física del usuario. En un entorno urbano denso, el riesgo de caída propia sin intervención de terceros es estadísticamente elevado.

Las pólizas amplificadas suelen incluir el pago de indemnizaciones por invalidez permanente o fallecimiento, así como gastos de asistencia médica en centros privados. Es vital que el usuario verifique si su póliza cubre la «asistencia sanitaria en centros de libre elección», ya que, en caso de accidente simple, la sanidad pública podría repercutir los costes del tratamiento a la aseguradora del vehículo o, en su defecto, al conductor si la póliza es insuficiente.

7. Integración de los VMP en el Seguro de Hogar: Riesgos y Limitaciones

Una de las consultas más frecuentes en 2026 es si el seguro multirriesgo del hogar cubre el uso del patinete eléctrico. Aunque algunas pólizas han intentado adaptar sus cláusulas, la tendencia regulatoria es la separación de riesgos. El uso de un VMP en la vía pública conlleva una exposición que el seguro de hogar, diseñado para riesgos patrimoniales estáticos, no siempre puede asumir.

El usuario debe prestar especial atención a la cláusula de «ámbito territorial» y «uso de vehículos a motor». Muchas pólizas de hogar excluyen explícitamente cualquier incidente ocurrido con vehículos que tengan su propia regulación de circulación. Circular bajo la creencia de estar cubierto por el hogar cuando existe una normativa de seguro obligatorio específica puede ser considerado, a efectos legales, como circular sin seguro.

8. El Fondo de Garantía de Depósitos y Siniestros sin Seguro

En 2026, el Consorcio de Compensación de Seguros ha asumido un rol activo en la gestión de siniestros donde el VMP implicado carece de póliza o se da a la fuga. Sin embargo, esto no exime de responsabilidad al propietario. Si el Consorcio debe indemnizar a una víctima por un accidente causado por un patinete no asegurado, posteriormente ejercerá el «derecho de repetición».

Esto significa que el organismo reclamará judicialmente al propietario del VMP la totalidad de las cuantías abonadas (gastos médicos, indemnizaciones y costes procesales). En accidentes graves, estas cifras pueden alcanzar decenas de miles de euros, poniendo en riesgo el patrimonio personal presente y futuro del infractor.

9. Resumen de Obligaciones y Consecuencias Legales

Para facilitar la comprensión del marco legal vigente, la siguiente tabla resume los escenarios de responsabilidad y las repercusiones administrativas en caso de siniestro o inspección.

| Situación del VMP | Cobertura Legal | Consecuencia por Incumplimiento |

| Con Seguro RC | Protección total frente a terceros | Circulación autorizada y segura |

| Sin Seguro (Identificado) | El propietario responde con su patrimonio | Multa (600€-1000€) e inmovilización |

| Sin Certificado DGT | No asegurable en categoría VMP | Prohibición de circulación en vía pública |

10. Inspecciones y Verificación Digital de la Póliza

La digitalización de la administración pública permite que, en 2026, los agentes de movilidad puedan verificar la vigencia del seguro de un VMP de forma instantánea. A través del FIVA (Fichero Informativo de Vehículos Asegurados), y mediante la lectura del número de serie o código QR de homologación del patinete, las autoridades confirman si el vehículo está al corriente de sus obligaciones.

No es estrictamente necesario portar el recibo físico, aunque se recomienda disponer de una copia digital en el dispositivo móvil. La falta de registro en las bases de datos oficiales genera una presunción de falta de seguro, lo que conlleva la inmovilización inmediata del vehículo en depósitos municipales, con los consiguientes costes de tasa de retirada y custodia.

Nota informativa y aviso legal: Este artículo tiene una finalidad exclusivamente divulgativa y orientativa. El contenido ha sido elaborado a partir de fuentes oficiales, jurisprudencia reciente y normativa vigente en 2026 (BOE, DOUE y DGT). No obstante, la interpretación de las leyes puede variar según cada caso particular y las actualizaciones legislativas posteriores. Tu Derecho al Día no ofrece asesoramiento legal, financiero o técnico vinculante. Ante cualquier situación jurídica o administrativa, le recomendamos encarecidamente consultar con un profesional colegiado o acudir a los organismos públicos correspondientes para obtener una resolución personalizada a su caso.

Fuentes oficiales

Regulación de Circulación y Vehículos (DGT): Real Decreto 970/2020, de 10 de noviembre, por el que se modifican el Reglamento General de Circulación y el Reglamento General de Vehículos (BOE) Establece las velocidades máximas, la prohibición de circular por aceras y la definición técnica de VMP.

Requisitos de Homologación: Resolución de 12 de enero de 2022, de la Dirección General de Tráfico (BOE) Contiene el Manual de características técnicas de los VMP y la obligatoriedad del certificado de circulación.

Ley de Responsabilidad Civil y Seguro: Real Decreto Legislativo 8/2004, de 29 de octubre, por el que se aprueba el texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor (BOE) Marco jurídico para las indemnizaciones a terceros y el funcionamiento del seguro obligatorio.

Consorcio de Compensación de Seguros: Estatuto del Régimen Jurídico del Consorcio de Compensación de Seguros Información sobre el derecho de repetición y la cobertura en casos de vehículos sin seguro o desconocidos.

Derechos del Consumidor de Seguros: Ley 50/1980, de 8 de octubre, de Contrato de Seguro (BOE) Regula los plazos de comunicación de siniestros (7 días) y la transparencia en las pólizas.

Soy el administrador (Omega.gtr) del grupo TUDERECHOALDIA quien hace y crea todos los articulos de esta web. Especialista en divulgación jurídica con enfoque en derecho civil y administrativo. Me encargo de analizar las últimas reformas del BOE para ofrecer guías claras y actualizadas. Su objetivo es que cada ciudadano entienda sus derechos sin necesidad de tecnicismos complejos.